客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

近日,晶科能源发布公告,晶科能源投资、上饶润嘉、上饶卓领贰号、上饶凯泰贰号等出让方拟转让股份合计4.00亿股,占晶科能源总股本的比例为4.00%。经向机构投资者询价后,确定转让价格为4.90元/股,合计套现19.6亿元。

今年上半年,晶科能源巨亏29亿,毛利率已跌入负值,虽然公司转型N型组件较早,但产品因缺少差异化优势,盈利能力并未领先可比公司。更重要的是,晶科能源将大量研发投入长期进行了资本化处理,业绩背后仍存在巨大“水份”。

除业绩承压外,晶科能源资金和债务问题也日益严峻,在同行资金链有所改善的情况下,公司经营现金流逆势大幅净流出,有息负债持续增加。

为缓解压力,晶科能源选择变卖资产,但难以从根本上解决业绩和债务问题。面对处于低谷的股价,晶科能源多个大股东集中套现,进一步打击市场对公司前景的信心。

毛利率落后丧失先发优势 研发投入长期资本化处理

上周,晶科能源发布公告称,公司控股股东晶科能源投资,以及上饶润嘉、上饶卓领贰号、上饶凯泰贰号等,计划转让股份合计4.00亿股,转让价格为4.90元/股,合计套现19.6亿元。

今年上半年,晶科能源实现营业收入318.亿元,同比减少32.6%,归母净利润-29.1亿元,上年同期为12.0亿元,实现销售毛利率-2.0%,同比下降10.6个百分点。

其中,二季度实现营业收入179.9亿元,同比减少25.6%,归母净利润-15.2亿元,环比亏损继续扩大,业绩仍处下滑趋势。

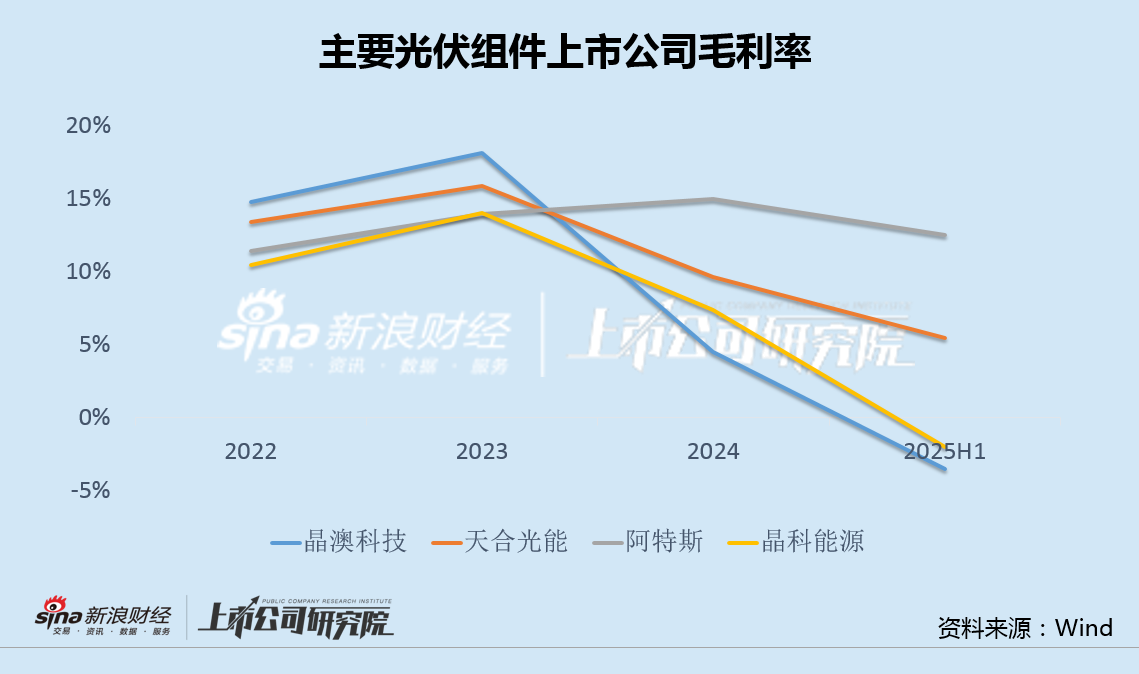

从盈利能力看,晶科能源销售毛利率-2.01%,同比下降超10个百分带你,罕见跌入负值区间,在可比公司中长期处于偏低水平。

细分产品来看,晶科能源组件营收同比下降33.7%至301.24亿元,对应毛利率为-0.98%;电池片毛利率骤降27.18个百分点至-29.95%;硅片毛利率同比下降25.92个百分点至-27.29%,硅片、电池片及组件三大业务线的毛利率均已转负。

此外,公司境外实现营收205.35亿元,同比下滑38.93%,毛利率同比下降15.49个百分点至-0.05%,也是五年来首次跌入负值区间。

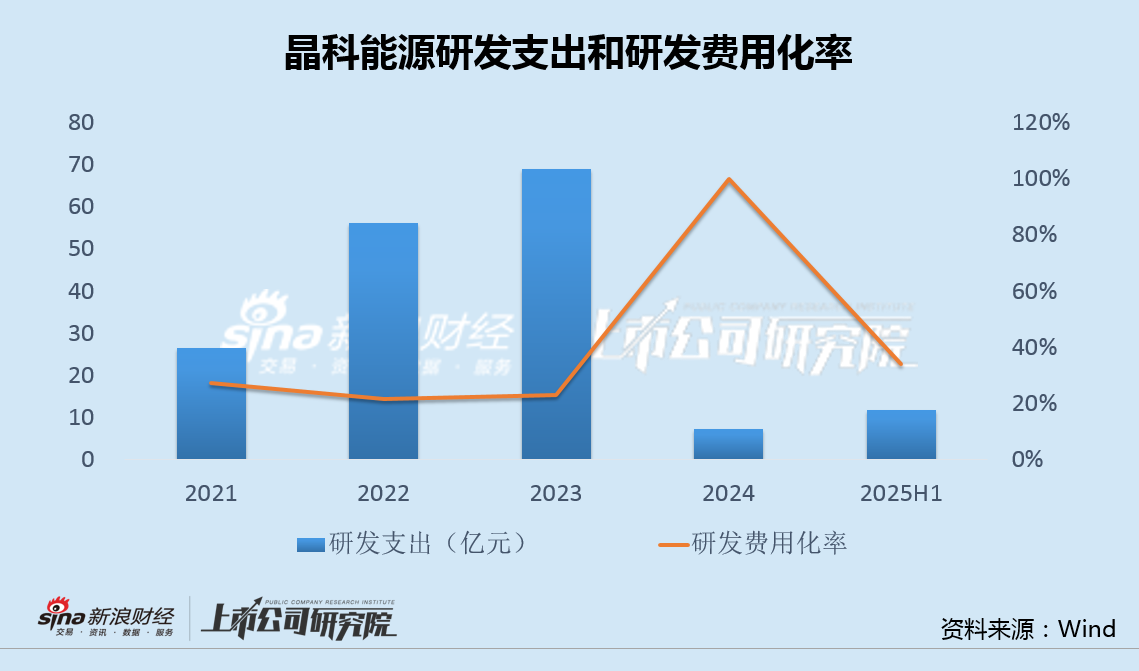

更重要的是,晶科能源将大量研发投入长期进行了资本化处理,多数时间费用化率仅20%左右,业绩背后仍存在巨大“水份”。

事实上,晶科能源率先押注TOPCON及一体化产能,2023年N型组件出货就已经超过了48GW。

但随着其他光伏企业涌向TOPCon技术路线,TOPCon产能快速增长。自2023年下半年以来TOPCon电池片产能迅速释放,落地产能从不到100GW迅速扩张至超过500GW。同质化竞争导致产品价格大跌,晶科能源TOPCon先发优势已被抹平。

经营现金流逆势大幅净流出 接连变卖资产难解困局

除业绩承压外,晶科能源的资金和债务问题也日益严峻。

2025年上半年,晶科能源经营性净现金流为-38.1亿元,净流出金额同比翻番,现金流状况持续恶化。公司解释称,这主要源于报告期内销货款回收减少。

然而,同期晶澳科技、天合光能、阿特斯等公司却均呈现明显净流入状态。在同行资金链有所改善的情况下,晶科能源经营现金流逆势大幅净流出。

截至2025年6月末,晶科能源资产负债率达74.07%,较2024年末上升2.08个百分点,债务负担不断攀升。

其中,有息负债率达32.47%,较2024年末激增5.92个百分点,半年内增加约65亿元。有息负债合计规模接近300亿元,主要包括短期借款、长期借款及应付债券等。

2023年,晶科能源宣布了总投资额高达560亿元人民币、年产能达56GW的山西一体化大型基地项目。

为推进该项目,公司原计划通过定增筹集资金97亿元,但已于2024年7月宣布终止此次定增计划。项目突遭变故对晶科能源的产能扩张战略造成重大打击,山西一体化项目遭遇挫折。

为缓解压力,晶科能源选择变卖资产。

2024年7月,晶科能源将持有的新疆晶科能源有限公司(以下称“新疆晶科”)100%股权,以43亿元出售给资阳市重大产业股权投资基金合伙企业及董仕宏(即仕净科技董事长)共同指定的主体。

公告显示,2022年,新疆晶科实现净利润1.5亿元,仅2023年第一季度,新疆晶科净利就达到了1.4亿元,几乎相当于2022年全年利润,标的业绩颇为亮眼。

此外,按照交易协议,晶科能源承诺2023年到2026年,新疆晶科扣非净利润将分别不低于5亿元、10亿元、15亿元和20亿元。

2025年9月,晶科能源公告,拟将全资子公司浙江晶科新材料80%股权以8000万元价格出售给帝科股份。

公告显示,浙江晶科新材料近两年持续亏损,2024年实现营收1.78亿元,净利润-737.74万元;2025年上半年营收5666.69万元,净利润-1134.67万元,此次交易溢价率却高达299.08%。

同时,该笔交易将产生5494.23万元投资收益,占晶科能源2024年经审计净利润1506万元的364.8%,一定程度上缓解了公司的财务压力。

变卖资产显然难以从根本上解决业绩和债务问题。面对处于低谷的股价,晶科能源多个大股东集中套现,公司的前景无疑令市场更加忧虑。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏